يؤكد بشدة في الأزمة الأخيرة على الانخرام الكبير للوضع المالي مما خلق وضعا من القلق والخوف من المستقبل .

وقد زادت الجائحة وانعكاساتها الاقتصادية في تردي الوضع المالي للبلاد بعد دخولنا في أهم وأخطر انكماش اقتصادي في تاريخنا الحديث.

وقد ساهم التأخير الكبير الذي عرفناه في إبرام اتفاق مع صندوق النقد الدولي وإمكانية اللجوء في ظله إلى المؤسسات المالية الدولية والأسواق المالية العالمية في الضغوطات الرهيبة المسلطة على التوازنات المالية للدولة .

كما أن الأزمة السياسية كان لها كذلك انعكاس على الأوضاع الاقتصادية والمالية.فالصراعات والخلافات السياسية بين مؤسسات الدولة والأحزاب السياسية كان لها تأثير في التأخير الذي عرفناه في صياغة برنامج إصلاح اقتصادي قادر على تخفيف أعباء المالية العمومية وعلى دفع ثقة المؤسسات الدولية وتشجيعها على التسريع بابرام اتفاقات تمكننا من مجابهة الوضع .

ومما زاد الطين بلّة عجز الحكومة عن صياغة رؤيا متوسطة المدى وبرنامج واضح المعالم لطريق الخلاص والسياسات التي يجب رسمها وتطبيقها من أجل توقي أزمة مالية خانقة .

جميع هذه المصاعب والرياح العاتية دفعت بالعديد من الخبراء ومؤسسات الدولة وحتى مؤسسات الترقيم إلى انتظار الأسوإ في بلادنا في قادم الأيام .

والسؤال الذي يطرح نفسه يهم التطورات المحتملة لبلادنا في الأسابيع والأشهر القادمة ؟ وماهي السيناريوهات الممكنة لتطور الوضع المالي والاقتصادي في بلادنا ؟.

السيناريوهات المحتملة للوضع الاقتصادي

إن القراءة الاستشرافية لإمكانيات تطور الوضع الاقتصادي لبلادنا هامة وأساسية .وفهم وقراءة هذه التطورات ضروري باعتباره يقودنا إلى ضبط السياسات الاستباقية لتفادي انعكاساتها السلبية وإمكانية مساهمتها في تردي الأوضاع المالية ممّا قد يؤدي إلى الإفلاس .

وفي رأينا يمكن لنا ضبط 3 سيناريوهات كبرى لإمكانيات تطور الوضع الاقتصادي في بلادنا في الأيام والأسابيع القادمة .

• السيناريو الأول : سيناريو أخف الأضرار

وهذا السيناريو يفترض أن الحكومة تضبط برنامجا جدّيا لإصلاح المالية العمومية على المدى المتوسط خلال الأيام والأسابيع القادمة.والانطلاق في هذا البرنامج الجدي والذي لا يمكن أن يقف عند إعلان النوايا مما سيساهم في تقديرنا في الانطلاق في مفاوضات جدية مع صندوق النقد الدولي مع إمكانية الوصول إلى اتفاق قبل نهاية السنة .

وستكون لهذا التمشي انعكاسات مالية هامة حيث سيفتح باب التعاون مع المؤسسات المالية العالمية الأخرى كما سيمكن بلادنا من الخروج إلى الأسواق المالية العالمية بتكاليف اقل .

وعملية إصلاح المالية العمومية التي يتطلبها هذا السيناريو وهذا الخيار ستشمل إجراءات صعبة طبعا .

ونجاح هذا الخيار يتطلب إجماعا سياسيا واجتماعيا واضحا من الأحزاب السياسية والمنظمات الاجتماعية .

• السيناريو الثاني : خيار المخاطرة

وهذا السيناريو يفترض عدم قدرة الحكومة على القيام ببرنامج إصلاح جدي وعميق للمالية العمومية .وفي نفس الوقت ستعمل الحكومة على الإيفاء بالتزاماتها ولن تسير ولو فترة في الخيار اللبناني وإعلان الإفلاس .

وفي غياب هذا الإصلاح العميق للمالية العمومية لن تتمكن الحكومة من التوجه إلى التمويل من صندوق النقد الدولي والمؤسسات المالية الدولية ذات التكلفة الضعيفة .

وللخروج من هذه الضائقة ومواصلة الإيفاء بالتزاماتها ستكون الحكومة أمام ثلاثة حلول كبرى وهي الخروج على الأسواق المالية العالمية بالرغم من التكلفة الباهضة، مع مواصلة الاعتماد على السوق المحلية كما هو الشأن اليوم مع إمكانية إخلاء القطاع الخاص (effet d’éviction) أو الترفيع في الضرائب لتوفير مداخيل إضافية للدولة .

وقد اعتبرنا أن هذا السيناريو ذو نسبة كبيرة من المخاطرة لأنه يحاول التوفيق بين هدفين متناقضين ألا وهما مواصلة انخرام المالية العمومية وفي نفس الوقت الإيفاء بالتزامات الدولة .

• السيناريو الثالث : الخيار الصفر

هذا السيناريو نتيجة لعجز الحكومة عن القيام بالإصلاحات الضرورية للمالية العمومية وعدم إيقاف الانخرام المتواصل والخطير الذي تعيشه منذ أشهر .وهذا العجز وإذا تواصل في الأسابيع القادمة في ظل غياب اتفاق مع المؤسسات الدولية سيدفع بنا إلى عدم قدرة الدولة على الإيفاء بالتزاماتها وبالتالي إعلان حالة الإفلاس كما كان الشأن في السيناريو الثاني .

ولهذا السيناريو أو الخيار الصفر تداعيات خطيرة لعل أهمها سقوط رمزية الدولة الوطنية في قدرتها على احترام توازناتها والتزاماتها ..وهذا الخيار سيعيدنا إلى مرحلة حالكة في تاريخ بلادنا وبالتحديد سنة 1869 عندما أعلنت بلادنا عن إفلاسها والذي كان نقطة انطلاق لفقدان سيادتنا المالية مع تكوين الكوميسيون المالي ودخول الاستعمار سنة 1881.

ويمكن كذلك أن نشير إلى تداع ثان يهم السياسات الاقتصادية .ففي هذا السيناريو ستفقد بلادنا سيادتها على رسم وتحديد سياساتها الاقتصادية كما كان الشأن في عديد البلدان ومن ضمنها اليونان حيث سنقوم بوضع وتنفيذ سياسات تقشفية صعبة ومضنية هدفها الوحيد العودة إلى التوازنات المالية الكبرى في اقرب الأوقات .

والخطر الكبير في هذا السيناريو يعود إلى عدم الاستقرار الكبير والتذبذب غير المعهود الذي ستعرفه المؤشرات الاقتصادية الكبرى وعدم قدرتنا على التنبؤ بتطوراتها المستقبلية مما سيزيد من عجز السياسات الاقتصادية .

إن هذا الخيار الصفر - وهو الأخطر في تقديرنا - ستكون له انعكاسات اقتصادية واجتماعية وسياسية كبيرة وسيساهم في عدم استقرار وتصاعد الأزمات السياسية ليضع بلادنا على حافة المجهول .

في الانعكاسات الاقتصادية للخيارات

ستكون لهذه السيناريوهات انعكاسات اقتصادية مختلفة في نسقها ووجهتها .وسنحاول في هذه القراءة فهم الانعكاسات المختلفة لهذه السيناريوهات على ثلاثة مستويات مختلفة مستوى النمو والاستثمار والمستوى النقدي والمستوى المالي .

• خيار أخف الأضرار

إن هذا الخيار وبالرغم من الإجراءات الصعبة التي يحملها سيساهم بصفة كبيرة في تثبيت الوضع الاقتصادي واستقراره .فأغلب التوازنات الاقتصادية والمالية الكبرى للدولة ولبلادنا ستشهد نوعا من الصلابة خلال السنوات القادمة وسنتفادى قوة الأمواج العاتية .

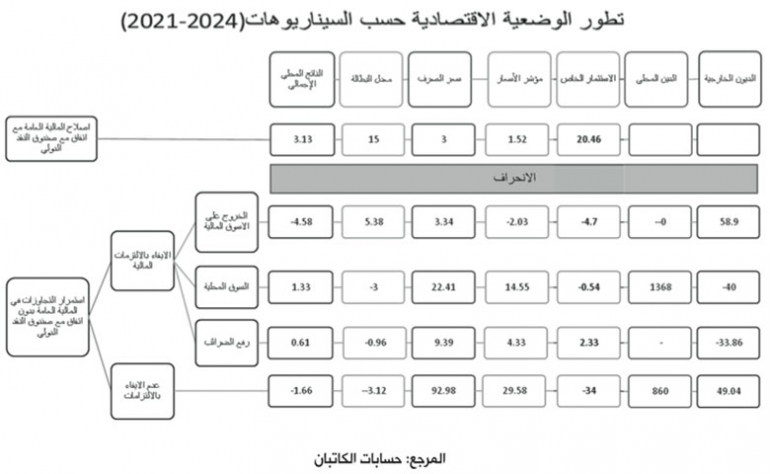

قمنا بمحاولة تقييم جملة التداعيات لكل السيناريوهات باستعمال نموذج (modèle) كمي متطور عن الفترة الممتدة من سنة 2021 إلى سنة 2021.

وتشير نتائجنا في مجال النمو إلى عودته في نسق مرتفع بمعدل سنوي يقدر بـ%3.13 كما أن الاستثمار الخاص سيعرف عودة الثقة مع السياسات الاقتصادية التي ستطبقها الحكومة ووضوح الرؤيا في الاختيارات الكبرى .وفي نفس الوقت ستكون لعودة النمو انعكاسات هامة على مستوى البطالة التي ستعرف بعض التراجع لتبقى نسبة البطالة في مستوى %15 - (انظر الجدول).

وستعرف بلادنا نفس الاستقرار على المستوى النقدي حيث سيبقى سعر الصرف ثابتا ولن يعرف التضخم تطورا كبيرا .

يبدو أن هذا السيناريو مهم حيث ستمكن اختيارات الحكومة وتوجهها الجدي نحو إصلاح المالية العمومية من إعادة الثقة لشركائنا على المستوى العالمي وللفاعلين الاقتصاديين مما سيمهد إلى عودة النمو والوصول على المستوى المتوسط إلى استقرار اقتصادي .

وهذا الاستقرار سيمكن بلادنا من استعادة أنفاسها والانطلاق في برامج ومشاريع هيكلية ومحاولة بناء نمط تنمية جديد .

• خيار المخاطرة

اشرنا الى أن الحكومة في هذا السيناريو غير قادرة على القيام بإصلاحات اقتصادية جدية وجوهرية وستواصل اللهاث كما هو الشأن اليوم من أجل الإيفاء بالتزاماتها .

وسنلتجئ إلى ثلاثة حلول لمواصلة المشوار .الحلّ الأول يتمثل في اللجوء إلى الأسواق العالمية بالرغم من تكلفتها الموجعة في ظل غياب اتفاق مع صندوق النقد الدولي .والنتائج المتوقع لهذا الاختيار لن تكون مقنعة فالنمو والاستثمار سيتراجعان بـ%4.5 و%4.7 في الفترة الممتدة بين سنتي 2021 و2024.وتراجع النمو سينتج عنه ارتفاع في البطالة بمستوى %5.38.

على المستوى النقدي وبالرغم من اللجوء إلى الأسواق العالمية سيعرف سعر صرف الدولار ارتفاعا مقارنة بالدينار سيصل إلى أكثر من %3.

على المستوى المالي ستكون لهذا الخيار انعكاسات كبيرة على مستوى المديونية الخارجية التي ستعرف نموا كبيرا سيصل إلى أكثر من %58.

أما الحل الثاني الذي يمكن أن تلتجئ إليه الحكومة لتفادي التكلفة الباهضة للأسواق الخارجية فهو التوجه للأسواق المالية المحلية وللبنوك كما هو الشأن في الوقت الحالي .وتشير نتائجنا إلى أن بلادنا ستعرف نوعا من الاستقرار على مستوى النمو والاستثمار .إلا أن هذا التوجه ستكون له انعكاسات سلبية كبيرة على المستوى النقدي حيث سيعرف الدينار تراجعا كبيرا مقارنة بالدولار ممّا سينتج عنه ارتفاع كبير في التضخم المستورد والذي ستكون له انعكاسات كبيرة على المقدرة الشرائية للمواطنين حيث ستصل نسبة التضخم إلى أكثر من %14 سنويا.

أما الحلّ الثالث في هذا السيناريو فيعود إلى التراجع في الضرائب كي تجد الحكومة التمويل الضروري للإيفاء بالتزاماتها.ولئن سيساهم هذا الاختيار في نوع من الاستقرار على مستوى النمو والاستثمار إلا أنه ستكون له انعكاسات سلبية على المستوى النقدي مع تراجع هام للدينار مقارنة بالدولار مع نمو كبير للتضخم المستورد .

بشكل عام فإن هذا السيناريو والحلول المختلفة التي يضيفها ستساهم في إيقاف النزيف في وضع المستويات إلا أنّه سيزيد من تفاقم الصعوبات في مستويات أخرى في خلق حالة من عدم الاستقرار تنذر بانهيار اقتصادي.

• الخيار الصفر

هذا الخيار هو نتيجة عدم قدرة الدولة على ضبط برنامج إصلاحي جدي لإيقاف نزيف المالية العمومية .ويؤدي هذا الوضع في حال تواصله إلى إعلان الإفلاس كما حصل في لبنان.

وستكون لهذا السيناريو تداعيات خطيرة وكبيرة على كل المستويات الاقتصادية .فالنمو والاستثمار سيشهدان تراجعا كبيرا .كما أن التوازنات النقدية ستعرف انخراما كبيرا حيث سيشهد سعر الصرف ارتفاعا جنونيا مقارنة بالدولار يصل حسب تقديراتنا إلى %100 مما سيساهم في ارتفاع غير مسبوق للتضخم المستورد الذي سيصل إلى معدل سنوي يقدر بـ%80.

كما سيعرف هذا السيناريو انحرافا كبيرا للتوازنات المالية للدولة مع تطور غير مسبوق للديون الداخلية والخارجية .

تشير كل المؤشرات إلى الانعكاسات المالية والاقتصادية الخطيرة لسيناريو الخيار الصفر أو الإفلاس .وهذه المؤشرات تشكل في رأينا المكونات المخيفة لانهيار سياسي واجتماعي يهدد المشترك الجمعي وأسس الدولة .

تشير هذه الأفكار والملاحظات إلى خطورة الوضع الاقتصادي والمالي للدولة التونسية والانعكاسات المحتملة والمخيفة لازمة مالية في تونس .إلا انه في رأينا لازال الخلاص ممكنا ويتطلب في رأينا وحدة سياسية صماء لمجابهة الواقع الصحي والمالي وبرنامج واضح المعالم وإرادة حقيقية وقدرة من جانب الحكومة لرسم السياسات وتحقيقها .